瑞达期货:美利率峰值或提高 贵金属或震荡偏弱

- 20

- 2023-03-07 06:18:04

- 355

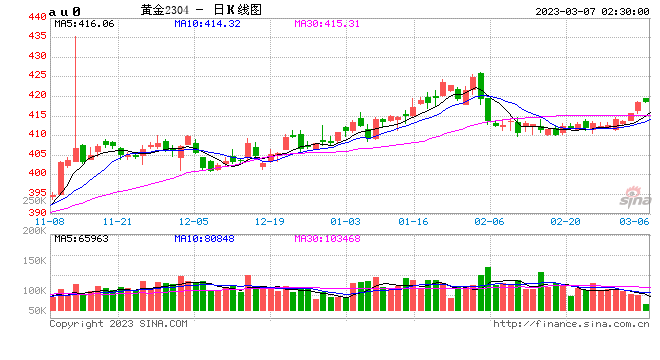

第一部分 行情回顾

2月,沪市贵金属期价走势回调。美国利率决议公布,上调联邦基金利率目标区间25个基点到4.50%至4.75%之间,符合预期;此次加息力度减缓及会后鲍威尔的发言将令市场坚定美联储货币政策方向在年中转鸽的预期,当日贵金属走强,然而贵金属获得较大涨幅升至高位,一些投资者获利及避险了结。随后发布非农数据,大幅超出预期的2倍多,同时失业率触及53年左右的低点,非农就业数据及劳动力市场显示强劲及韧性,市场担忧美联储已缓和的加息幅度将会改变,美元指数大幅反弹;紧接着多位美联储官员发表言论,总体来看美联储委员基调一致偏鹰,市场对美国利率峰值的预期或相对提高,贵金属大幅回调。美联储3月加息50个基点的概率上升,据CME“联储观察”,加息50个基点至5.00%—5.25%区间的概率从此前的9.2%上升到12.2%,截至2023年2月27日,黄金期货收盘价为412.2元/克,较1月31日减少0.14%;白银期货收盘价为4870元/克,较1月31日减少6.08%。

图表来源:WIND

第二部分 基本面分析与行情展望

一、宏观影响因素分析

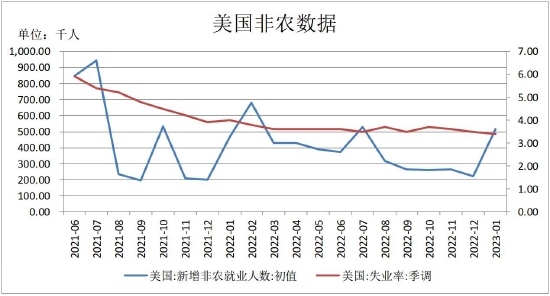

1、美国1月非农激增,市场担忧情绪上升

非农就业数据是确定美国经济状态的重要指标,也是预测其未来经济活动水平的重要依据,此外还是判断美联储加息与否以及美元指数走势的关键信息。美国劳工部公布的数据显示,美国1月季调后非农就业人口增51.7万人,创去年7月来最大增幅,预期增18.5万人,前值自增22.3万人修正至增26万人;失业率为3.4%,触及53年低点,预期3.6%,前值3.5%;平均每小时工资同比升4.4%,预期升4.3%,前值升4.6%;就业参与率为62.4%,预期62.3%,前值62.3%。

2月时美国利率决议公布,上调联邦基金利率目标区间25个基点到4.50%至4.75%之间,符合预期;会后,鲍威尔表示,美联储继续预期持续的加息是适当的,以达到充分的限制性立场;同时表示今年降息是不合适;本轮加息周期的利率峰值是多少并未做出决定,但鲍威尔相信当前的利率水平已经距离利率峰值不远。总的来看,此次加息力度减缓及会后鲍威尔的发言将令市场坚定美联储货币政策方向在年中转鸽的预期,但从非农数据来看,美国就业情况仍然坚挺,此次美国1月非农超预期增长,虽部分增长是由于季节性因素,但增幅是市场预期的两倍有余,美联储试图放缓经济增长之际,劳动力市场依然强劲,数据公布后市场对美联储未来的紧缩预期增强,利率终值预期上升。

图表来源:WIND

2、美联储委员一致偏鹰,美元指数或得支撑

非农数据发布后,美联储主席鲍威尔在参加在华盛顿经济俱乐部的一场讨论时表示,其发言表示对1月的非农数据感到十分意外,若经济数据持续超出预期,不排除美联储让利率升得更高的可能;据CME“联储观察”:美联储3月加息25个基点至4.75%—5.00%区间的概率为90.8%;到5月维持利率不变的概率为0.0%,累计加息50个基点的概率为70.5%。

美联储理事沃勒表示遏制通胀的工作“尚未完成”,利率维持在高位的时间可能比目前市场预期的要长,而美国经济很好的适应了利率的上升。美联储卡什卡利表示金融市场比我们更有信心通胀会迅速下降;我的大多数同事都预计利率将升至5%以上,当然有可能会更高,预计联邦基金利率将在今年某个时候超过5%。而美联储“三把手”、纽约联储主席威廉姆斯支持加息至超过5%,通胀率前景仍存诸多不确定性。总体来看联储委员基调一致偏鹰,市场对美国利率峰值的预期或相对提高。

2月公布的美联储会议纪中,几乎所有官员都看到了放缓加息步伐的好处;在上次会议上,几乎所有美联储官员都支持加息25个基点;美联储认为上行通胀风险是影响前景的关键因素;“少数”官员支持或可能支持加息50个基点;在通胀持续回落至2%之前,需要采取限制性政策,控制通胀需要时间;经济前景面临下行风险。市场对会议纪要解读认为整体基调偏鹰,6月到期的隔夜指数掉期(OIS)合约的利率升至5.323%,整体预期峰值远超当期。

图表来源:WIND

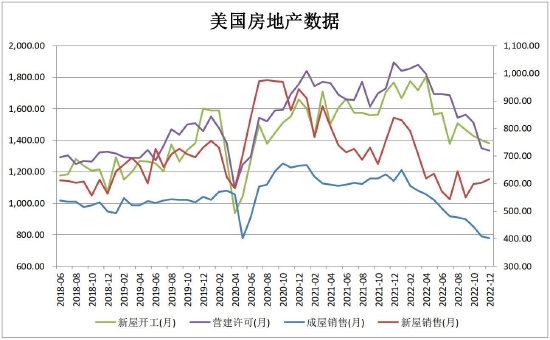

3、美国楼市仍处低迷

房地产市场是美国经济发展的重要因素,健康的住房需求是经济具有潜力的强有力的指标,表明消费者对经济前景有信心。成屋销售约占美国房地产市场销售量的90%。美国1月成屋销售总数环比跌0.7%,为连续十二个月下跌,但下跌幅度缓和,后市是否接近触底,仍需继续观察,同比下跌39.6%;1月成屋销售总数年化录得400万户,创2010年10月以来新低,预期410万户,12月前值为402万户。截至2023年1月31日,美国新屋开工为1309千套,较2022年12月31日减少62千套。美国房市数据仍处于低迷状态,随着美联储加息幅度的缓和,消费者信心或能增强,然而房地产的好转仍需时间。

图表来源:WIND

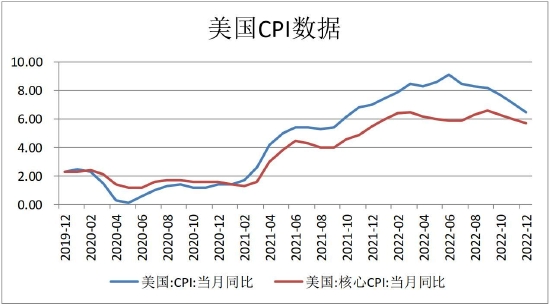

4、通货膨胀水平—美国1月CPI下降趋势放缓

通胀方面,消费者物价指数(CPI)是从消费者的角度衡量消费品和劳务价格变化的指标,主要用来衡量美国购买趋势变化和通货膨胀,如果指数比预期更高,则应认为美元强势,而如果指数比预期更低,则应认为美元弱势。美国劳工部公布的数据显示,美国1月CPI同比涨幅由1月的6.5%回落至6.4%,为连续7个月涨幅下降,创2021年10月以来最低,但高于预期值6.2%;环比则上升0.5%,符合市场预期,核心CPI同比升5.6%,创2021年12月以来最小增幅,预期升5.5%,前值升5.7%。美国通胀数据仍然呈现下降趋势,但通胀下行速度有所放缓,略超预期的通胀数据加上1月份超出预期两倍多的强劲就业报告,突显出即使美联储采取了激进的加息政策,但经济和物价仍具有韧性和持久性,市场对美国利率峰值预期有所上升。在数据公布后,数位美联储票委在公开演讲中表达对通胀持续性的担忧,同时暗示未来或有更多的加息次数及更高的利率峰值,整体基调偏鹰。

图表来源:WIND

5、美债收益率走高

收益率曲线是美联储监控的指标之一,美联储将考虑把收益率曲线控制作为新增工具以刺激低迷的经济。当国债收益率攀升时,意味着市场对美国经济未来的看好,利多美元,反之则利空。截至2023年2月24日,美国10年国债收益率曲线为3.95%,较1月上涨0.56%;美国20年国债收益率曲线为4.11%,较1月上涨0.44%;美国30年国债收益率曲线为3.93%,较1月上涨0.38%。近期,各项超预期的经济数据都让市场对美联储加息时间的持续性重新考量,美国经济仍有较强的韧性,加上美联储官员一致的鹰派态度,让市场之前认为今年货币政策转向宽松的预期更改,各期限美债收益率也水涨船高,但美联储加息节奏放缓,加息周期越来越接近末尾,较难支撑美债收益率强势。

图表来源:WIND

二、供需关系

投资需求—贵金属ETF持仓均增加

衡量投资者情绪的ETF持仓方面,2月份贵金属ETF持仓量均增加。截至2023年2月24日,iShares Silver Trust白银ETF持仓量为15005.23吨,较1月增加183.97吨;SPDR Gold Trust黄金ETF基金持仓量为917.32吨,较1月增加0.27吨。前期因欧洲央行追赶美联储的加息节奏,致使货币升值及本地股市表现较好,转移了投资者对黄金ETF的关注,其中英国表现较为明显,该国黄金ETF的流出也在欧洲地区的整体流出当中占据了较大比例;亚洲方面,中国股市较好,且人民币对美元升值,可能削弱了投资者对黄金的热情,中国黄金ETF基金流出在总金额中占据主导地位。近期经济衰退预期引导投资者注意力到贵金属,贵金属ETF持仓量均有所小增,但增幅不明显。

图表来源:WIND

三、后市贵金属展望

3月份贵金属期价或震荡偏弱,市场此前预期今年下半年美联储或停止加息甚至转为降息,然劳动力市场的紧俏极大超出预期,加上美国经济显示出韧性,而美联储官员偏鹰派态度不改,都让市场重新评估美联储货币政策的转向时间,对美国利率峰值的预期或相对提高。综上所述,贵金属期价或震荡偏弱。

四、操作策略

1、中期(1-2个月)操作策略:沪金区间低买高卖

具体操作策略

对象:沪金2304合约

参考入场点位区间:416元/克-405元/克区间低买高卖

止损设置:此处建议沪金2304合约止损各参考2元/克。

2、中期(1-2个月)操作策略:沪银区间低买高卖

具体操作策略

对象:沪银2306合约

参考入场点位区间:4750元/千克-5050元/千克区间低买高卖

止损设置:此处建议沪银2306合约止损各参考50元/千克。

瑞达期货 许方莉

发表评论